центр имени Олега Григорьева

Корея, Ближний Восток, Индия, ex-СССР, Африка, виды управленческой деятельности, бюрократия, фирма, административная реформа, налоги, фондовые рынки, Южная Америка, исламские финансы, социализм, Япония, облигации, бюджет, СССР, ЦБ РФ, финансовая система, политика, нефть, ЕЦБ, кредитование, экономическая теория, инновации, инвестиции, инфляция, долги, недвижимость, ФРС, бизнес в России, реальный сектор, деньги |

Август: начало08.08.2022Кажется, дождь начинается! – Пятачок

Наступил август, традиционный "месяц катастроф" в общем российском сознании – при этом по факту он таковым является далеко не всегда. Так, сейчас от августа прошла неделя, но ничего экстраординарного пока не случилось: Сибирь традиционно страдает от лесных пожаров, СВО идет по плану уже шестой месяц как, в стране четвертую неделю фиксируется дефляция, а школьники уже сейчас с печалью ожидают начала нового учебного года. Возможно, месяц действительно обойдется без острых событий – но я не исключаю, что они пойдут потом, особенно в экономической сфере. Некоторые признаки этого можно видеть уже сейчас. Сначала о дефляции. Надо отметить, что интегральный показатель уровня инфляции является штукой во многом искусственной, можно получать разные данные, манипулируя модельной потребительской корзиной и весами товаров в ней. Опять же, инфляция разная для разного потребителя: обычно для небогатых людей рост цен на продовольствие оборачивается изрядным ударом по кошельку, чего могут не заметить люди обеспеченные, у которых продовольствие не является значимой статьей расходов, в отличие от предметов роскоши или путешествий. Иными словами, она может быть разной для разных секторов и разных слоев населения, и это особенно верно для нынешней ситуации, с ограничениями экспорта, импорта и движения капитала, а также с коллапсом некоторых отраслей промышленности.

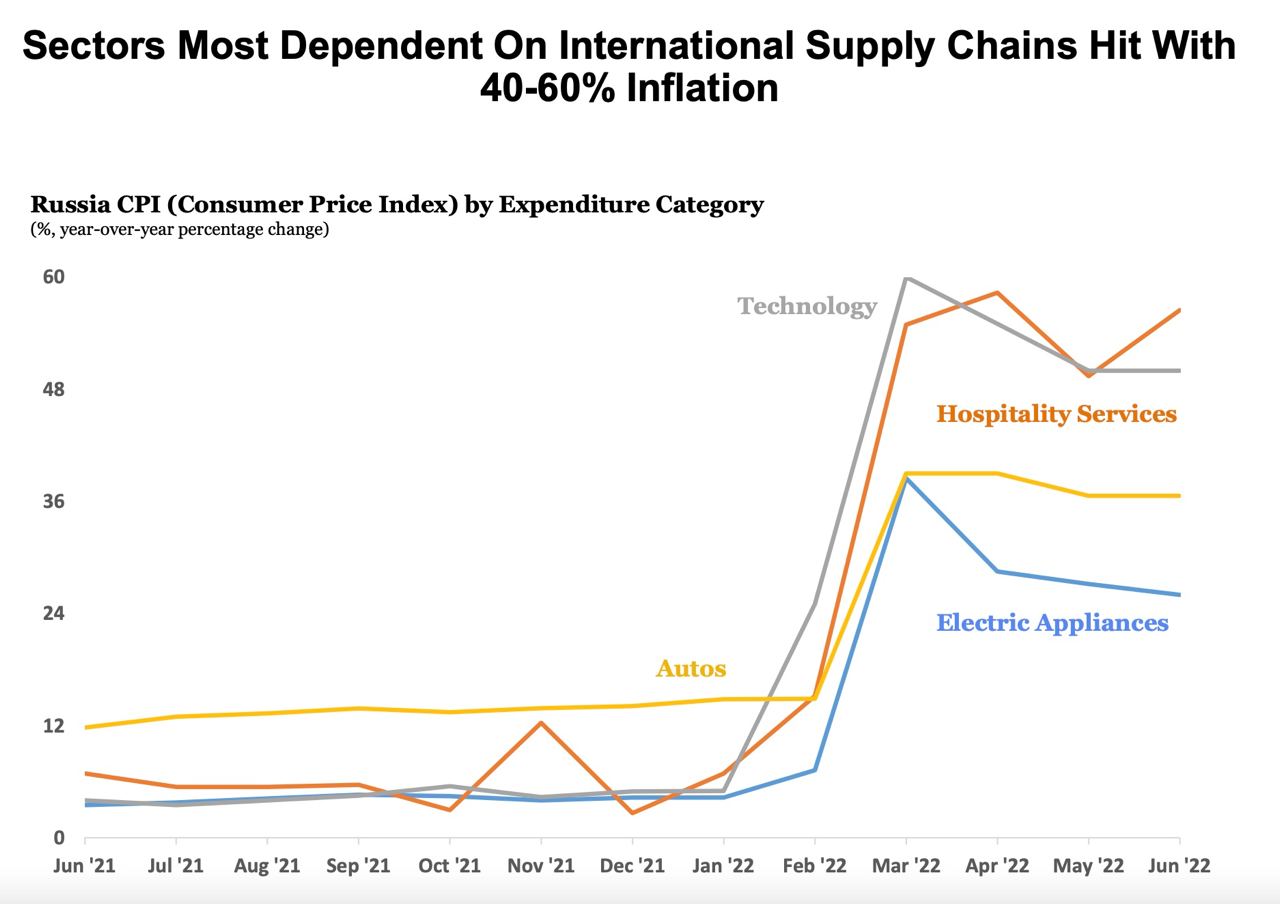

И так оно и есть сейчас: общая дефляция раскладывается на сезонное снижение цен на фрукты и овощи на фоне роста цен на технологичную импортную продукцию почти в полтора раза, как показало недавнее исследование Йельского университета. На инфляцию также давят вниз изменившиеся потребительские предпочтения людей: потребительская паника и массовые скупки всякого "про запас", от предметов женской гигиены до наличных долларов, наблюдались в марте, сейчас же граждане РФ в основном переключились в сберегательное поведение. Важно то, что оно полностью рационально: выросшая в феврале неопределенность будущего, которая будет сохраняться неизведанный период времени, никак не способствует нормализации потребления. Собственно, свежие данные о розничных продажах говорят именно об этом: в реальном выражении падение составило 9,6% против 10,1% в мае, а по итогам IIквартала спад составил 9,8% относительно того же периода прошлого года. При этом ситуация в оптовой торговле, которая является предвестником ситуации в торговле розничной, куда хуже: за июнь оптовые продажи рухнули на 18,3% к показателю прошлого года, который, напомню, был остро-ковидный, со всеми его прелестями. О сложившейся ситуации довольно подробно написал ЦБ в вышедшем в первый день августа ежеквартальном "Докладе о денежно-кредитной политике". За нудным названием скрывается детальное описание сложившейся ситуации с перспективами ее развития. Не обошлось, впрочем, без нынешнего российского некрояза, с его "хлопками", "подтоплениями", "отрицательным ростом", "высвобождением рабочей силы" и иными умильными сентенциями, призванными скрыть смысл описываемых явлений: к ним добавились "адаптационное ожидание" вместо "стагнации" и уже знакомая "структурная трансформация экономики" вместо "кризиса". ЦБ пишет это прямым текстом: "производители ожидают уверенных сигналов с потребительского рынка о том, что можно расширять производство и снижать издержки и цены за счет экономии на эффекте масштаба. В свою очередь потребители ожидают снижения цен и масштабного распространения новых товаров, что позволило бы им сделать вывод об их ключевых характеристиках и возможности применения в своей жизнедеятельности. Результатом такого ожидания может оказаться длительное охлаждение потребительской активности, что, как следствие, приведет к замедлению структурной перестройки – бизнесу будет трудно выводить на рынок новые продукты, развивать производство". В общем, почти как у Владимира Ильича – "верхи не могут, низы не хотят". Ситуация полируется столь же закономерным сокращением инвестиционной активности: рост инвестиций на 6,5% в квартальном выражении по итогам Iквартала сменился спадом в апреле-мае. Более того, постепенно начинает ухудшаться ситуация с занятостью: формально безработица на низах, с миниатюрным ростом, но общий спрос на труд (число вакансий на соответствующих сайтах) рухнул почти на 16% к прошлому году. С учетом того, что этот показатель можно рассматривать как предвестник ситуации с безработицей, и что в России традиционно предпочитают сотрудников не увольнять, а сохранять в штате, снижая при этом зарплату, можно предположить, что основной такт ухудшения положения на рынке труда еще впереди. Кое-что, впрочем, видно уже сейчас, при этом "слабым звеном" традиционно оказались моногорода, особенно те, где расположены производства, хорошо вписанные в мировой рынок и по импорту, и по экспорту; в основном это предприятия из секторов металлургии и деревообработки. Опять же, ЦБ пишет об этой ситуации прямым текстом: "Сберегательное поведение населения может стать еще более выраженным в случае ухудшения ситуации на рынке труда. Компании могут начать переходить к оптимизации той части персонала, к которой уже применяются гибкие формы занятости (неполный рабочий день, вынужденные отпуска и прочее). Домохозяйства в этом случае будут формировать дополнительную подушку безопасности и еще больше ограничивать расходы". И лишь когда-то потом "восприятие ценовой динамики у этих двух групп будет выравниваться", при этом происходить это будет неравномерно по регионам и отраслям. Отдельно стоит отметить ситуацию с продовольствием. И весной, и в первой половине лета нам неоднократно сообщали, что плановый сбор зерна составит рекордные 130 млн. тонн; для сравнения, в прошлом году было собрано 120 млн. тонн. Планам этим, судя по всему, сбыться не суждено: Минсельхоз два дня назад отметил, что есть риск не достичь этих показателей, равно как и уровня экспорта в 50 млн. тонн зерна. Было также отмечено, что текущие объемы собранных зерновых культур заметно меньше чем те, что были год назад. Выводы тут делать пока рано, но динамика отнюдь не радует. С другой стороны, этого следовало ожидать: экономика суть штука цельная, и падение в Iполугодии продаж комбайнов на 37% к тому же периоду прошлого года, обусловленное нехваткой иностранных комплектующих, не могло не обернуться и снизившимися показателями производства зерна. Фактически, экономический спад, такой, чтоб его все почувствовали, "еще даже и не начинался". Безусловно, уже есть цифры десятикратного падения производства легковых а/м, снижения выпуска продукции металлургов на 6,4%, есть -14% в деревообработке, -5,1% в одежде и -7,7% в химии – но это всё частные истории, которые влияют лишь на тех, кто работает в этих отраслях и на их доходы. Еще пока не произошло влияния на смежников, не пошло заражения по всей экономике – но мы это наверняка увидим в III квартале. В целом я ожидаю трехступенчатого падения экономики. Первый уровень был в июне-июле, и, как и ожидалось, его мало кто заметил – виден он был лишь в отдельных отраслях и цифрах. Второй, более внятный для всех (в первую очередь в сфере занятости), я ожидаю в октябре-ноябре, а третий, с общим ухудшением социальной температуры, массовым обеднением людей и ростом преступности – где-то к весне следующего года. Любопытно другое: кто, что и почему будет делать в такой ситуации? Позиция и мандат ЦБ ясны и логичны: не допустить, чтоб в стране сломалась денежная система, вне зависимости от числа и мощи экзогенных и эндогенных шоков. Но ЦБ не всемогущ. Что будут делать иные уважаемые институции, какой и кому от этого будет толк? Увы, вопросов больше, чем ответов, но точно можно сказать, что открытие магазинов "Березка" (метко же я предсказал это в "Демифологизации будущего" еще 8 лет назад!) на пользу экономике России не пойдет. Но как канал для легального получения подсанкционного импорта (для иностранных дипломатов же!) – почему бы и нет? И это еще один штрих в эпическую картину корявой реинкарнации худших советских практик. Сюда, правда, не вписывается вероятный очередной такт локдаунов и иного санитарного террора – но и мир не стоит на месте, а движется вперед. Август начался. Смотрим и наслаждаемся. Amen. Опубликовано 07.08.22 на портале Бизнес-Онлайн, Казань. Метки: |