―Ü–Β–Ϋ―²―Ä –Η–Φ–Β–Ϋ–Η –û–Μ–Β–≥–Α –™―Ä–Η–≥–Ψ―Ä―¨–Β–≤–Α

|

–ù–Ψ–≤–Α―è ―²–Β–Ψ―Ä–Η―è | –€–Α―²–Β―Ä–Η–Α–Μ―΄ | –û –Ϋ–Α―¹ | –Θ―¹–Μ―É–≥–Η | –ü–Α―Ä―²–Ϋ–Β―Ä―΄ | –ö–Ψ–Ϋ―²–Α–Κ―²―΄ |  |

–€–Α–Ϋ–Η―³–Β―¹―² |  |

–ö–Ψ―Ä–Β―è, –ë–Μ–Η–Ε–Ϋ–Η–Ι –£–Ψ―¹―²–Ψ–Κ, –‰–Ϋ–¥–Η―è, ex-–Γ–Γ–Γ–†, –ê―³―Ä–Η–Κ–Α, –≤–Η–¥―΄ ―É–Ω―Ä–Α–≤–Μ–Β–Ϋ―΅–Β―¹–Κ–Ψ–Ι –¥–Β―è―²–Β–Μ―¨–Ϋ–Ψ―¹―²–Η, –±―é―Ä–Ψ–Κ―Ä–Α―²–Η―è, ―³–Η―Ä–Φ–Α, –Α–¥–Φ–Η–Ϋ–Η―¹―²―Ä–Α―²–Η–≤–Ϋ–Α―è ―Ä–Β―³–Ψ―Ä–Φ–Α, –Ϋ–Α–Μ–Ψ–≥–Η, ―³–Ψ–Ϋ–¥–Ψ–≤―΄–Β ―Ä―΄–Ϋ–Κ–Η, –°–Ε–Ϋ–Α―è –ê–Φ–Β―Ä–Η–Κ–Α, –Η―¹–Μ–Α–Φ―¹–Κ–Η–Β ―³–Η–Ϋ–Α–Ϋ―¹―΄, ―¹–Ψ―Ü–Η–Α–Μ–Η–Ζ–Φ, –·–Ω–Ψ–Ϋ–Η―è, –Ψ–±–Μ–Η–≥–Α―Ü–Η–Η, –±―é–¥–Ε–Β―², –Γ–Γ–Γ–†, –Π–ë –†–Λ, ―³–Η–Ϋ–Α–Ϋ―¹–Ψ–≤–Α―è ―¹–Η―¹―²–Β–Φ–Α, –Ω–Ψ–Μ–Η―²–Η–Κ–Α, –Ϋ–Β―³―²―¨, –ï–Π–ë, –Κ―Ä–Β–¥–Η―²–Ψ–≤–Α–Ϋ–Η–Β, ―ç–Κ–Ψ–Ϋ–Ψ–Φ–Η―΅–Β―¹–Κ–Α―è ―²–Β–Ψ―Ä–Η―è, –Η–Ϋ–Ϋ–Ψ–≤–Α―Ü–Η–Η, –Η–Ϋ–≤–Β―¹―²–Η―Ü–Η–Η, –Η–Ϋ―³–Μ―è―Ü–Η―è, –¥–Ψ–Μ–≥–Η, –Ϋ–Β–¥–≤–Η–Ε–Η–Φ–Ψ―¹―²―¨, –Λ–†–Γ, –±–Η–Ζ–Ϋ–Β―¹ –≤ –†–Ψ―¹―¹–Η–Η, ―Ä–Β–Α–Μ―¨–Ϋ―΄–Ι ―¹–Β–Κ―²–Ψ―Ä, –¥–Β–Ϋ―¨–≥–Η |

–ö–Η―²–Α–Ι―¹–Κ–Η–Ι ―³–Β–Ι–Β―Ä–≤–Β―Ä–Κ06.07.2015

– –ö–Α–±―É-―É–Φ?

––‰–Ζ –Φ/―³ «–ü–Η–Ϋ–≥–≤–Η–Ϋ―΄ –€–Α–¥–Α–≥–Α―¹–Κ–Α―Ä–Α:

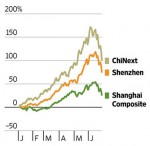

–ù–Β –Φ–Ψ–≥―É –Ϋ–Β –Ψ―²–Φ–Β―²–Η―²―¨ (―¹ –Ψ–Ω―Ä–Β–¥–Β–Μ―ë–Ϋ–Ϋ―΄–Φ ―É–¥–Ψ–≤–Μ–Β―²–≤–Ψ―Ä–Β–Ϋ–Η–Β–Φ), ―΅―²–Ψ ―¹–Η―²―É–Α―Ü–Η―è –Ϋ–Α –Κ–Η―²–Α–Ι―¹–Κ–Ψ–Φ ―³–Ψ–Ϋ–¥–Ψ–≤–Ψ–Φ ―Ä―΄–Ϋ–Κ–Β ―Ä–Α–Ζ–≤–Η–≤–Α–Β―²―¹―è ―Ä–Ψ–≤–Ϋ–Ψ ―²–Α–Κ, –Κ–Α–Κ –Η –Ψ–Ε–Η–¥–Α–Μ–Ψ―¹―¨. –ü–Ψ–Μ―²–Ψ―Ä–Α –Φ–Β―¹―è―Ü–Α –Ϋ–Α–Ζ–Α–¥ ―è –Ω–Η―¹–Α–Μ –Ψ ―¹―³–Ψ―Ä–Φ–Η―Ä–Ψ–≤–Α–≤―à–Β–Φ―¹―è –Ω―É–Ζ―΄―Ä–Β, –Ω–Ψ–¥–¥–Β―Ä–Ε–Α–Ϋ–Ϋ–Ψ–Φ –¥–Β–Ϋ―¨–≥–Α–Φ–Η –Ϋ–Β–Κ–≤–Α–Μ–Η―³–Η―Ü–Η―Ä–Ψ–≤–Α–Ϋ–Ϋ―΄―Ö –Η–Ϋ–≤–Β―¹―²–Ψ―Ä–Ψ–≤ –≤–Ψ-–Ω–Β―Ä–≤―΄―Ö –Η ―Ä–Β–Ζ–Κ–Η–Φ ―Ä–Ψ―¹―²–Ψ–Φ –Φ–Α―Ä–Ε–Η–Ϋ–Α–Μ―¨–Ϋ–Ψ–Ι ―²–Ψ―Ä–≥–Ψ–≤–Μ–Η –≤–Ψ-–≤―²–Ψ―Ä―΄―Ö, –Η ―É–Κ–Α–Ζ―΄–≤–Α–Μ –Ϋ–Α ―Ä–Η―¹–Κ–Η ―¹―Ö–Μ–Ψ–Ω―΄–≤–Α–Ϋ–Η―è ―ç―²–Ψ–≥–Ψ –Ω―É–Ζ―΄―Ä―è. –û–Ϋ–Ψ –Η –Ω―Ä–Ψ–Η–Ζ–Ψ―à–Μ–Ψ: –Ψ―² –Ω–Η–Κ–Ψ–≤ –Η–Ϋ–¥–Β–Κ―¹ –®–Α–Ϋ―Ö–Α–Ι―¹–Κ–Ψ–Ι –±–Η―Ä–Ε–Η ―Ä―É―Ö–Ϋ―É–Μ –≤–Ϋ–Η–Ζ –Ϋ–Α 30% –Ζ–Α –Ϋ–Β–Ω–Ψ–Μ–Ϋ―΄–Β ―²―Ä–Η –Ϋ–Β–¥–Β–Μ–Η, –Ω―Ä–Η ―ç―²–Ψ–Φ –Ϋ–Β―² –Ϋ–Η–Κ–Α–Κ–Ψ–Ι –≥–Α―Ä–Α–Ϋ―²–Η–Η, ―΅―²–Ψ –Ω–Α–¥–Β–Ϋ–Η–Β –Ψ―¹―²–Α–Ϋ–Ψ–≤–Η–Μ–Ψ―¹―¨ – –¥–Η–Ϋ–Α–Φ–Η–Κ–Α –Η–Ϋ–¥–Β–Κ―¹–Α –Ϋ–Α –Η―¹―²–Β–Κ―à–Β–Ι –Ϋ–Β–¥–Β–Μ–Β, –Α –Η–Φ–Β–Ϋ–Ϋ–Ψ ―¹–Ω–Α–¥ –Ϋ–Α 12%, –Ϋ–Β –¥–Α―ë―² –¥–Μ―è ―ç―²–Ψ–≥–Ψ –Ω–Ψ–Ζ–Η―²–Η–≤–Ϋ–Ψ–≥–Ψ ―¹―É–Ε–¥–Β–Ϋ–Η―è –Ϋ–Η–Κ–Α–Κ–Η―Ö –Ψ―¹–Ϋ–Ψ–≤–Α–Ϋ–Η–Ι. –Γ–Η―²―É–Α―Ü–Η―è ―¹―Ä–Β–¥–Η –Η–Ϋ–≤–Β―¹―²–Ψ―Ä–Ψ–≤ – –Ψ―²–Κ―Ä–Ψ–≤–Β–Ϋ–Ϋ–Ψ –Ω–Α–Ϋ–Η―΅–Β―¹–Κ–Α―è, –±–Ψ–Μ–Β–Β ―²–Ψ–≥–Ψ, ―¹―²–Α–±–Η–Μ–Η–Ζ–Α―Ü–Η–Η –Ψ―²–Ϋ―é–¥―¨ –Ϋ–Β –Ω–Ψ–Φ–Ψ–≥–Α―é―² –Ψ–Κ–Ψ–Μ–Ψ–≥―Ä–Β―΅–Β―¹–Κ–Η–Β ―¹―²―Ä–Α―Ö–Η (–Κ–Ψ―²–Ψ―Ä―΄–Β –Φ―΄ –Ζ–¥–Β―¹―¨ –Ψ―¹―²–Α–≤–Η–Φ –Ζ–Α –Κ–Α–¥―Ä–Ψ–Φ). –Δ–Ψ–Μ–Κ―É –Ϋ–Β –±―΄–Μ–Ψ –Η –Ψ―² –Ψ―΅–Β―Ä–Β–¥–Ϋ–Ψ–≥–Ψ –Φ–Ψ–Ϋ–Β―²–Α―Ä–Ϋ–Ψ–≥–Ψ ―¹–Φ―è–≥―΅–Β–Ϋ–Η―è –Κ–Η―²–Α–Ι―¹–Κ–Η―Ö ―Ä–Β–≥―É–Μ―è―²–Ψ―Ä–Ψ–≤ – ―¹–Ϋ–Η–Ε–Β–Ϋ–Η―è –Κ–Ψ–Φ–Η―¹―¹–Η–Ι –≤–Β–¥―É―â–Η―Ö –±–Η―Ä–Ε –Η –Μ–Η–±–Β―Ä–Α–Μ–Η–Ζ–Α―Ü–Η―é ―Ä–Β–Ε–Η–Φ–Α –Η―¹–Ω–Ψ–Μ–Ϋ–Β–Ϋ–Η―è –Φ–Α―Ä–Ε–Η–Ϋ-–Κ–Ψ–Μ–Μ–Ψ–≤, –Α –Ζ–Α–Ψ–¥–Ϋ–Ψ –Η ―΅–Β―²–≤―ë―Ä―²–Ψ–≥–Ψ –Ω–Ψ–¥―Ä―è–¥ ―¹–Ϋ–Η–Ε–Β–Ϋ–Η―è ―¹―²–Α–≤–Κ–Η ―Ä–Β―³–Η–Ϋ–Α–Ϋ―¹–Η―Ä–Ψ–≤–Α–Ϋ–Η―è. –Γ–Ψ–±―¹―²–≤–Β–Ϋ–Ϋ–Ψ, –Ψ –Κ–Η―²–Α–Ι―¹–Κ–Ψ–Φ ―¹–Φ―è–≥―΅–Β–Ϋ–Η–Η –¥–Β–Ϋ–Β–Ε–Ϋ–Ψ-–Κ―Ä–Β–¥–Η―²–Ϋ–Ψ–Ι –Ω–Ψ–Μ–Η―²–Η–Κ–Η (–î–ö–ü) –Η –Ω–Ψ–Ι–¥―ë―² ―¹–Β–Ι―΅–Α―¹ ―Ä–Β―΅―¨, –Ω–Ψ―¹–Κ–Ψ–Μ―¨–Κ―É –≤–Ζ–≥–Μ―è–¥ –Ϋ–Α –Ϋ–Β―ë –≤ ―Ä–Α–Ζ―Ä–Β–Ζ–Β ―Ö–Ψ―²―è –±―΄ –Ω–Α―Ä―΄ –Μ–Β―² –¥–Α―ë―² –≤–Β―¹―¨–Φ–Α –Μ―é–±–Ψ–Ω―΄―²–Ϋ―΄–Β ―Ä–Β–Ζ―É–Μ―¨―²–Α―²―΄. –‰―¹―²–Ψ―Ä–Η―è –Φ–Ψ–Ϋ–Β―²–Α―Ä–Ϋ–Ψ–≥–Ψ ―¹–Φ―è–≥―΅–Β–Ϋ–Η―è –Ϋ–Α―΅–Α–Μ–Α―¹―¨ –≤ –ö–Η―²–Α–Β ―É–Ε–Β –±–Β–Ζ –Φ–Α–Μ–Ψ–≥–Ψ –¥–≤–Α –≥–Ψ–¥–Α –Ϋ–Α–Ζ–Α–¥ – ―¹ –Η―é–Ϋ―è 2013 –≥–Ψ–¥–Α –Η ―²–Ψ–≥–¥–Α―à–Ϋ–Β–Ι –±–Α–Ϋ–Κ–Ψ–≤―¹–Κ–Ψ–Ι –Ω–Α–Ϋ–Η–Κ–Η. –£ ―²–Ψ–Φ –≥–Ψ–¥―É –Ω―Ä–Α–Ζ–¥–Ϋ–Η–Κ –¥―Ä–Α–Κ–Ψ–Ϋ―¨–Η―Ö –Μ–Ψ–¥–Ψ–Κ (―¹ 2007 –≥–Ψ–¥–Α ―¹―΅–Η―²–Α―é―â–Η–Ι―¹―è –≥–Ψ―¹―É–¥–Α―Ä―¹―²–≤–Β–Ϋ–Ϋ―΄–Φ –Ω―Ä–Α–Ζ–¥–Ϋ–Η–Κ–Ψ–Φ, ―΅–Α―¹―²―¨―é –Κ―É–Μ―¨―²―É―Ä–Ϋ–Ψ–≥–Ψ –Ϋ–Α―¹–Μ–Β–¥–Η―è –Η ―è–≤–Μ―è―é―â–Η–Ι―¹―è –≤―΄―Ö–Ψ–¥–Ϋ―΄–Φ –¥–Ϋ―ë–Φ) –Ω―Ä–Η―à―ë–Μ―¹―è –Ϋ–Α 10 –Η―é–Ϋ―è. –û–±―΄―΅–Ϋ–Ψ –Ω–Β―Ä–Β–¥ –Ϋ–Η–Φ –≤–Ψ–Ζ―Ä–Α―¹―²–Α–Β―² –Ψ–±―ä―ë–Φ –Κ―Ä–Β–¥–Η―²–Ψ–≤–Α–Ϋ–Η―è –Ϋ–Α―¹–Β–Μ–Β–Ϋ–Η―è – –Μ―é–¥–Η ―¹―²―Ä–Β–Φ―è―²―¹―è ―¹–¥–Β–Μ–Α―²―¨ –±–Ψ–Μ―¨―à–Β –Ω–Ψ–¥–Α―Ä–Κ–Ψ–≤ ―¹–≤–Ψ–Η–Φ –±–Μ–Η–Ζ–Κ–Η–Φ. –Δ–Α–Κ –±―΄–Μ–Ψ –Η ―²–Ψ–≥–¥–Α, ―ç―²–Ψ ―¹–Ψ–±―΄―²–Η–Β (–≤–Ω–Ψ–Μ–Ϋ–Β –Ω―Ä–Β–¥―¹–Κ–Α–Ζ―É–Β–Φ–Ψ–Β) –Ω–Ψ―¹–Μ―É–Ε–Η–Μ–Ψ ―²―Ä–Η–≥–≥–Β―Ä–Ψ–Φ –Κ ―²–Ψ–Φ―É, ―΅―²–Ψ –Ϋ–Β ―Ä–Α―¹―¹―΅–Η―²–Α–≤―à–Η–Ι –≤―¹–Β―Ö ―Ä–Η―¹–Κ–Ψ–≤ –Ψ–¥–Η–Ϋ –Η–Ζ –Κ–Η―²–Α–Ι―¹–Κ–Η―Ö –±–Α–Ϋ–Κ–Ψ–≤, ChinaEverbright Bank, –Ϋ–Β ―¹–Φ–Ψ–≥ –Ω–Ψ–≥–Α―¹–Η―²―¨ –Κ―Ä–Β–¥–Η―², –≤–Ζ―è―²―΄–Ι –≤ Industrial Bank, ―²–Α–Κ–Η–Φ –Ψ–±―Ä–Α–Ζ–Ψ–Φ, –Ω―Ä–Ψ–±–Μ–Β–Φ―΄ –≤–Ψ–Ζ–Ϋ–Η–Κ–Μ–Η ―É–Ε–Β ―É –Ω–Ψ―¹–Μ–Β–¥–Ϋ–Β–≥–Ψ. –ù–Α –Κ–Η―²–Α–Ι―¹–Κ–Ψ–Φ ―³–Η–Ϋ–Α–Ϋ―¹–Ψ–≤–Ψ–Φ ―Ä―΄–Ϋ–Κ–Β –≤–Ψ–Ζ–Ϋ–Η–Κ –Η –Ψ―΅–Β–Ϋ―¨ –±―΄―¹―²―Ä–Ψ ―¹―²–Α–Μ ―Ä–Α―¹–Ω―Ä–Ψ―¹―²―Ä–Α–Ϋ―è―²―¨―¹―è –Κ–Μ–Α―¹―¹–Η―΅–Β―¹–Κ–Η–Ι –Κ―Ä–Η–Ζ–Η―¹ –Μ–Η–Κ–≤–Η–¥–Ϋ–Ψ―¹―²–Η, –Ψ–±―É―¹–Μ–Ψ–≤–Μ–Β–Ϋ–Ϋ―΄–Ι –Κ―Ä–Η–Ζ–Η―¹–Ψ–Φ –¥–Ψ–≤–Β―Ä–Η―è. –ö–Η―²–Α–Ι―¹–Κ–Η–Β –≤–Μ–Α―¹―²–Η –Η–Ζ–Ϋ–Α―΅–Α–Μ―¨–Ϋ–Ψ –Ϋ–Β –Ω―Ä–Β–¥–Ω―Ä–Η–Ϋ–Η–Φ–Α–Μ–Η –Ϋ–Η–Κ–Α–Κ–Η―Ö –Φ–Β―Ä, –Ζ–Α―è–≤–Η–≤, ―΅―²–Ψ –Ϋ–Η―΅–Β–≥–Ψ ―¹–Β―Ä―¨―ë–Ζ–Ϋ–Ψ–≥–Ψ –Ϋ–Β –Ω―Ä–Ψ–Η–Ζ–Ψ―à–Μ–Ψ. –Δ–Β–Φ –≤―Ä–Β–Φ–Β–Ϋ–Β–Φ –Κ―Ä–Η–Ζ–Η―¹ –Μ–Η–Κ–≤–Η–¥–Ϋ–Ψ―¹―²–Η ―Ä–Ψ―¹ –Η ―à–Η―Ä–Η–Μ―¹―è; ―¹―²–Α–≤–Κ–Η –Ϋ–Α –Φ–Β–Ε–±–Α–Ϋ–Κ–Ψ–≤―¹–Κ–Ψ–Φ ―Ä―΄–Ϋ–Κ–Β –Κ ―²―Ä–Β―²―¨–Β–Ι –¥–Β–Κ–Α–¥–Β –Φ–Β―¹―è―Ü–Α –Ω―Ä–Β–Ψ–¥–Ψ–Μ–Β–Μ–Η –Ω―è―²–Η–Μ–Β―²–Ϋ–Η–Β –Φ–Α–Κ―¹–Η–Φ―É–Φ―΄, –Η –Μ–Η―à―¨ –≤ –¥–≤–Α–¥―Ü–Α―²―΄―Ö ―΅–Η―¹–Μ–Α―Ö –Η―é–Ϋ―è, –Ω–Ψ―¹–Μ–Β –±–Η―Ä–Ε–Β–≤–Ψ–≥–Ψ ―¹–Ω–Α–¥–Α, –¥–Β–Ϋ–Β–Ε–Ϋ―΄–Β –≤–Μ–Α―¹―²–Η –ö–Η―²–Α―è –Ϋ–Α―΅–Α–Μ–Η –¥–Β–Ι―¹―²–≤–Ψ–≤–Α―²―¨, ―Ä–Α―¹―à–Η–≤–Α―²―¨ ―¹–Μ–Ψ–Ε–Η–≤―à–Η–Ι―¹―è ―³–Η–Ϋ–Α–Ϋ―¹–Ψ–≤―΄–Ι –Κ―Ä–Η–Ζ–Η―¹. –ß–Β―Ä–Β–Ζ –Ϋ–Β–Κ–Ψ―²–Ψ―Ä–Ψ–Β –≤―Ä–Β–Φ―è –Φ–Β―Ä―΄ –¥–Α–Μ–Η –Ψ ―¹–Β–±–Β –Ζ–Ϋ–Α―²―¨: –Κ –Ϋ–Α―΅–Α–Μ―É-―¹–Β―Ä–Β–¥–Η–Ϋ–Β –Η―é–Μ―è ―¹―²–Α–≤–Κ–Η –≤–Β―Ä–Ϋ―É–Μ–Η―¹―¨ –Ϋ–Α –±–Ψ–Μ–Β–Β-–Φ–Β–Ϋ–Β–Β –Ω―Ä–Η–≤―΄―΅–Ϋ―΄–Β ―É―Ä–Ψ–≤–Ϋ–Η, –Κ―Ä–Η–Ζ–Η―¹ –Μ–Η–Κ–≤–Η–¥–Ϋ–Ψ―¹―²–Η ―¹–Ψ―à―ë–Μ –Ϋ–Α –Ϋ–Β―². –Π–ë –≤―΄–Ω–Ψ–Μ–Ϋ–Η–Μ, ―²–Α–Κ–Η–Φ –Ψ–±―Ä–Α–Ζ–Ψ–Φ, ―¹–≤–Ψ―é ―³―É–Ϋ–Κ―Ü–Η―é –Κ―Ä–Β–¥–Η―²–Ψ―Ä–Α –Ω–Ψ―¹–Μ–Β–¥–Ϋ–Β–Ι –Η–Ϋ―¹―²–Α–Ϋ―Ü–Η–Η –¥–Μ―è –Κ–Η―²–Α–Ι―¹–Κ–Ψ–Ι –±–Α–Ϋ–Κ–Ψ–≤―¹–Κ–Ψ–Ι (–Η, ―à–Η―Ä–Β, ―³–Η–Ϋ–Α–Ϋ―¹–Ψ–≤–Ψ–Ι) ―¹–Η―¹―²–Β–Φ―΄, –Ζ–Α–Ψ–¥–Ϋ–Ψ –Η –Ω–Ψ–Ϋ–Α–±–Μ―é–¥–Α–≤ –≤ ―Ä–Β–Α–Μ―¨–Ϋ–Ψ–Φ –≤―Ä–Β–Φ–Β–Ϋ–Η –Β―ë ―Ä–Β–Α–Κ―Ü–Η―é –Ϋ–Α –Ψ–Ω–Α―¹–Ϋ―É―é ―¹–Η―²―É–Α―Ü–Η―é, ―³–Α–Κ―²–Η―΅–Β―¹–Κ–Η, –Ω―Ä–Ψ–≤–Β–¥―è ―¹―²―Ä–Β―¹―¹-―²–Β―¹―² –Β―ë. –£―¹―ë –Ζ–Α–≤–Β―Ä―à–Η–Μ–Ψ―¹―¨ –≤―Ä–Ψ–¥–Β –±―΄ –Ϋ–Ψ―Ä–Φ–Α–Μ―¨–Ϋ–Ψ, –Ϋ–Ψ –≤–Α–Ε–Ϋ―΄–Φ –Ζ–¥–Β―¹―¨ ―è–≤–Μ―è–Β―²―¹―è ―²–Ψ, ―΅―²–Ψ ―ç―²–Ψ –±―΄–Μ –Β–¥–≤–Α –Μ–Η –Ϋ–Β –Ω–Ψ―¹–Μ–Β–¥–Ϋ–Η–Ι ―Ä–Α–Ζ, –Κ–Ψ–≥–¥–Α ―³–Η–Ϋ–Α–Ϋ―¹–Ψ–≤―΄–Β –≤–Μ–Α―¹―²–Η –ö–Η―²–Α―è –¥–Β–Ι―¹―²–≤–Ψ–≤–Α–Μ–Η ―É―¹–Μ–Ψ–≤–Ϋ–Ψ-―à―²–Α―²–Ϋ―΄–Φ ―Ä―΄–Ϋ–Ψ―΅–Ϋ―΄–Φ –Φ–Β―²–Ψ–¥–Ψ–Φ. –‰―é–Ϋ―¨―¹–Κ–Η–Β –Ω―Ä–Β–¥–Ψ―¹―²–Α–≤–Μ–Β–Ϋ–Η―è –Μ–Η–Κ–≤–Η–¥–Ϋ–Ψ―¹―²–Η –Π–ë –ö–ù–† –±―΄–Μ–Η –Ψ―¹―É―â–Β―¹―²–≤–Μ–Β–Ϋ―΄ –Ϋ–Α –≤–Ψ–Ζ–≤―Ä–Α―²–Ϋ–Ψ–Ι –Ψ―¹–Ϋ–Ψ–≤–Β –Η ―¹–Μ―É–Ε–Η–Μ–Η –Η–Φ–Β–Ϋ–Ϋ–Ψ ―΅―²–Ψ –¥–Μ―è –Ω–Ψ–Κ―Ä―΄―²–Η―è –Κ–Α―¹―¹–Ψ–≤―΄―Ö ―Ä–Α–Ζ―Ä―΄–≤–Ψ–≤ ―É –Κ–Η―²–Α–Ι―¹–Κ–Η―Ö ―³–Η–Ϋ–Α–Ϋ―¹–Ψ–≤―΄―Ö ―¹―²―Ä―É–Κ―²―É―Ä, –Ω―Ä–Η ―ç―²–Ψ–Φ –≤―¹–Β –Κ–Μ―é―΅–Β–≤―΄–Β –Ω–Α―Ä–Α–Φ–Β―²―Ä―΄ –î–ö–ü –Ψ―¹―²–Α–≤–Α–Μ–Η―¹―¨ –Ϋ–Β–Η–Ζ–Φ–Β–Ϋ–Ϋ―΄–Φ–Η, –Ψ–Ω―è―²―¨ –Ε–Β, –Π–ë –≤–Φ–Β―à–Α–Μ―¹―è –≤ ―¹–Η―²―É–Α―Ü–Η―é –Ϋ–Β ―¹―Ä–Α–Ζ―É. –û–¥–Ϋ–Α–Κ–Ψ –¥–Α–Μ―¨–Ϋ–Β–Ι―à–Η–Β –Φ–Β―Ä―΄, –Κ–Ψ―²–Ψ―Ä―΄–Β –Ω―Ä–Η–Ϋ–Η–Φ–Α–Μ–Η―¹―¨ –Κ–Η―²–Α–Ι―¹–Κ–Η–Φ ―Ü–Β–Ϋ―²―Ä–Ψ–±–Α–Ϋ–Κ–Ψ–Φ, ―É–Ε–Β ―¹–Μ–Ψ–Ε–Ϋ–Ψ –Ϋ–Α–Ζ–≤–Α―²―¨ ―¹–Ψ–Ψ―²–≤–Β―²―¹―²–≤―É―é―â–Η–Φ–Η –¥–Β–Κ–Μ–Α―Ä–Η―Ä―É–Β–Φ―΄–Φ ―Ü–Β–Μ―è–Φ; –Ϋ–Α–Ω–Ψ–Φ–Ϋ―é, ―΅―²–Ψ –≤–Β―¹–Ϋ–Ψ–Ι ―²–Ψ–≥–Ψ –Ε–Β –≥–Ψ–¥–Α –Ϋ–Α ―¹–Β―¹―¹–Η–Η –£―¹–Β–Κ–Η―²–Α–Ι―¹–Κ–Ψ–≥–Ψ –Γ–Ψ–±―Ä–Α–Ϋ–Η―è –ù–Α―Ä–Ψ–¥–Ϋ―΄―Ö –ü―Ä–Β–¥―¹―²–Α–≤–Η―²–Β–Μ–Β–Ι (–Κ–Η―²–Α–Ι―¹–Κ–Ψ–≥–Ψ –Ω–Α―Ä–Μ–Α–Φ–Β–Ϋ―²–Α) –±―΄–Μ, –Ω–Ψ–Φ–Η–Φ–Ψ –Ω–Μ–Α–Ϋ–Ψ–≤–Ψ–Ι ―Ä–Ψ―²–Α―Ü–Η–Η –≤―΄―¹―à–Η―Ö –Ω―Ä–Β–¥―¹―²–Α–≤–Η―²–Β–Μ–Β–Ι –≤–Μ–Α―¹―²–Η, –Ω―Ä–Ψ–¥–Β–Κ–Μ–Α―Ä–Η―Ä–Ψ–≤–Α–Ϋ (–Α –Ψ―¹–Β–Ϋ―¨―é ―²–Ψ–≥–Ψ –Ε–Β –≥–Ψ–¥–Α, –Ϋ–Α 3-–Φ –Ω–Μ–Β–Ϋ―É–Φ–Β –Π–ö –ö–ü–ö, –Ψ–Κ–Ψ–Ϋ―΅–Α―²–Β–Μ―¨–Ϋ–Ψ –Ψ―³–Ψ―Ä–Φ–Μ–Β–Ϋ) –Β―â―ë –±–Ψ–Μ–Β–Β –≤–Ϋ―è―²–Ϋ―΄–Ι –Ω–Ψ–≤–Ψ―Ä–Ψ―² –Ψ―² –Κ–Ψ–Φ–Α–Ϋ–¥–Ϋ–Ψ-–Α–¥–Φ–Η–Ϋ–Η―¹―²―Ä–Α―²–Η–≤–Ϋ–Ψ–Ι ―ç–Κ–Ψ–Ϋ–Ψ–Φ–Η–Κ–Η –≤ ―¹―²–Ψ―Ä–Ψ–Ϋ―É ―¹–≤–Ψ–±–Ψ–¥–Ϋ–Ψ–Ι –Η ―Ä―΄–Ϋ–Ψ―΅–Ϋ–Ψ–Ι. –£ –¥–Α–Μ―¨–Ϋ–Β–Ι―à–Β–Φ ―¹–Η―²―É–Α―Ü–Η―è –Ω–Ψ–Μ―É―΅–Η–Μ–Α ―¹–≤–Ψ―ë ―Ä–Α–Ζ–≤–Η―²–Η–Β. –Γ–Μ–Β–¥―É―é―â–Η–Ι –Κ―Ä–Η–Ζ–Η―¹ –Μ–Η–Κ–≤–Η–¥–Ϋ–Ψ―¹―²–Η –Ω–Ψ―¹–Β―²–Η–Μ –ö–Η―²–Α–Ι –≤ –Ψ–Κ―²―è–±―Ä–Β 2013 –≥–Ψ–¥–Α, –Η –Π–ë –≤–Ϋ–Ψ–≤―¨ –Ω―Ä–Η―à–Μ–Ψ―¹―¨ –≤–Φ–Β―à–Η–≤–Α―²―¨―¹―è, –Ω―Ä–Η―΅―ë–Φ –Κ―É–¥–Α –Ψ–Ω–Β―Ä–Α―²–Η–≤–Ϋ–Β–Β. –½–Α―²–Β–Φ –±―΄–Μ –¥–Β–Κ–Α–±―Ä―¨―¹–Κ–Η–Ι –Κ―Ä–Η–Ζ–Η―¹, –Η –±―΄–Μ –Ψ–Ϋ –Κ―É–¥–Α ―¹–Η–Μ―¨–Ϋ–Β–Β –Ψ–Κ―²―è–±―Ä―¨―¹–Κ–Ψ–≥–Ψ, –Η –Π–ë –ö–ù–† –Ψ–Ω―è―²―¨ –Ω―Ä–Η―à–Μ–Ψ―¹―¨ –Ζ–Α―¹―É―΅–Η―²―¨ ―Ä―É–Κ–Α–≤–Α. –û―΅–Β―Ä–Β–¥–Ϋ–Ψ–Ι –Κ―Ä–Η–Ζ–Η―¹ –Μ–Η–Κ–≤–Η–¥–Ϋ–Ψ―¹―²–Η –Ω―Ä–Ψ–Η–Ζ–Ψ―à―ë–Μ –≤―¹–Β–≥–Ψ –Φ–Β―¹―è―Ü ―¹–Ω―É―¹―²―è, –≤ –Ψ–±―΄―΅–Ϋ–Ψ ―¹–Ψ–Ϋ–Ϋ–Ψ–Φ ―è–Ϋ–≤–Α―Ä–Β, –Ω―Ä–Η―΅―ë–Φ ―Ä–Α–¥–Η –Η―¹–Ω―Ä–Α–≤–Μ–Β–Ϋ–Η―è ―¹–Η―²―É–Α―Ü–Η–Η –Π–ë –ö–ù–† –≤–Μ–Η–Μ –≤ ―³–Η–Ϋ–Α–Ϋ―¹–Ψ–≤―΄–Ι ―¹–Β–Κ―²–Ψ―Ä ―¹―²―Ä–Α–Ϋ―΄ 255 –Φ–Μ―Ä–¥. ―é–Α–Ϋ–Β–Ι ($41,7 –Φ–Μ―Ä–¥.) ―΅–Β―Ä–Β–Ζ –Φ–Β―Ö–Α–Ϋ–Η–Ζ–Φ –Ψ–Ω–Β―Ä–Α―Ü–Η–Ι –Ψ–±―Ä–Α―²–Ϋ–Ψ–≥–Ψ –†–ï–ü–û – ―¹–Ψ–Ψ―²–≤–Β―²―¹―²–≤―É―é―â–Α―è –Ψ–Ω–Β―Ä–Α―Ü–Η―è –Φ–Β―¹―è―Ü–Β–Φ ―Ä–Α–Ϋ―¨―à–Β –±―΄–Μ–Α –¥–Β―¹―è―²–Η–Κ―Ä–Α―²–Ϋ–Ψ –Φ–Β–Ϋ―¨―à–Β–Ι –Ω–Ψ –Φ–Α―¹―à―²–Α–±―É, –±–Ψ–Μ–Β–Β ―²–Ψ–≥–Ψ, –Ψ ―É–Ε–Β ―Ö―Ä–Ψ–Ϋ–Η―΅–Β―¹–Κ–Η―Ö –Ω―Ä–Ψ–±–Μ–Β–Φ–Α―Ö ―¹ –Μ–Η–Κ–≤–Η–¥–Ϋ–Ψ―¹―²―¨―é ―¹–≤–Η–¥–Β―²–Β–Μ―¨―¹―²–≤–Ψ–≤–Α–Μ–Ψ –Η ―²–Ψ, ―΅―²–Ψ –≤ –Ϋ–Α―΅–Α–Μ–Β ―è–Ϋ–≤–Α―Ä―è 2014 –≥–Ψ–¥–Α –€–Η–Ϋ―³–Η–Ϋ –ö–Η―²–Α―è ―¹–Φ–Ψ–≥ ―Ä–Α–Ζ–Φ–Β―¹―²–Η―²―¨ –≥–Ψ―¹–Ψ–±–Μ–Η–≥–Α―Ü–Η–Η ―²–Ψ–Μ―¨–Κ–Ψ –Ω–Ψ –Ζ–Ϋ–Α―΅–Η―²–Β–Μ―¨–Ϋ–Ψ –≤–Ψ–Ζ―Ä–Ψ―¹―à–Η–Φ ―¹―²–Α–≤–Κ–Α–Φ. –ö―É–Μ―¨–Φ–Η–Ϋ–Η―Ä–Ψ–≤–Α–Μ–Ψ―¹―¨ –Ε–Β ―ç―²–Ψ –Ω―Ä–Ψ–Η–Ζ–Ψ―à–Β–¥―à–Β–Ι –≤ –Κ–Ψ–Ϋ―Ü–Β ―³–Β–≤―Ä–Α–Μ―è 2014 –≥–Ψ–¥–Α –¥–Β–≤–Α–Μ―¨–≤–Α―Ü–Η–Β–Ι ―é–Α–Ϋ―è, –Φ–Α―¹―à―²–Α–± –¥–Β–≤–Α–Μ―¨–≤–Α―Ü–Η–Η ―¹–Ψ―¹―²–Α–≤–Η–Μ –Ω―Ä–Η–Φ–Β―Ä–Ϋ–Ψ 1,3%. –£―Ä–Ψ–¥–Β –±―΄ –Φ–Β–Μ–Ψ―΅―¨ – –Ψ―¹–Ψ–±–Β–Ϋ–Ϋ–Ψ –Ϋ–Α ―³–Ψ–Ϋ–Β –Ϋ–Β–¥–Α–≤–Ϋ–Η―Ö ―Ä–Ψ―¹―¹–Η–Ι―¹–Κ–Η―Ö ―¹–Ψ–±―΄―²–Η–Ι. –ù–Ψ ―ç―²–Α –Φ–Β–Μ–Ψ―΅―¨ –≤–Β―¹―¨–Φ–Α –Ω–Ψ–Κ–Α–Ζ–Α―²–Β–Μ―¨–Ϋ–Α: ―ç―²–Ψ –Ω–Α–¥–Β–Ϋ–Η–Β ―¹―²–Α–Μ–Ψ ―¹–Α–Φ―΄–Φ –Ζ–Ϋ–Α―΅–Η―²–Β–Μ―¨–Ϋ―΄–Φ ―¹ 2005 –≥–Ψ–¥–Α, ―².–Β. –≤ ―²–Β―΅–Β–Ϋ–Η–Β 9 –Μ–Β―² ―é–Α–Ϋ―¨ ―¹–Ω–Ψ–Κ–Ψ–Ι–Ϋ–Ψ –Η ―¹―²–Α–±–Η–Μ―¨–Ϋ–Ψ ―É–Κ―Ä–Β–Ω–Μ―è–Μ―¹―è. –ë–Ψ–Μ–Β–Β ―²–Ψ–≥–Ψ, –Ϋ–Α–¥–Ψ –Ω–Ψ–Ϋ–Η–Φ–Α―²―¨ ―΅―²–Ψ –Ψ–±–Φ–Β–Ϋ–Ϋ―΄–Ι –Κ―É―Ä―¹ ―é–Α–Ϋ―è –Ω―Ä―è–Φ–Ψ –Ω–Ψ–¥―΅–Η–Ϋ―è–Β―²―¹―è –Ω―Ä–Η–Κ–Α–Ζ–Α–Φ –Η–Ζ –ü–Β–Κ–Η–Ϋ–Α, –Η–Ϋ–Α―΅–Β –≥–Ψ–≤–Ψ―Ä―è, –¥–Β–≤–Α–Μ―¨–≤–Α―Ü–Η―è –±―΄–Μ–Α ―¹–Α–Ϋ–Κ―Ü–Η–Ψ–Ϋ–Η―Ä–Ψ–≤–Α–Ϋ–Α, –Η ―ç―²–Ψ –Β―¹―²―¨ –Κ–Μ―é―΅–Β–≤–Ψ–Ι –Α―¹–Ω–Β–Κ―², –Ω–Ψ―¹–Κ–Ψ–Μ―¨–Κ―É –Ψ–Ϋ–Α, ―è–≤–Μ―è―è―¹―¨ –Ω–Ψ–¥–¥–Β―Ä–Ε–Κ–Ψ–Ι ―ç–Κ―¹–Ω–Ψ―Ä―²–Α, –Ω―Ä―è–Φ–Ψ –Ω―Ä–Ψ―²–Η–≤–Ψ―Ä–Β―΅–Η–Μ–Α –¥–Β–Κ–Μ–Α―Ä–Η―Ä–Ψ–≤–Α–Ϋ–Ϋ–Ψ–Ι –Ϋ–Α –≤―΄―¹―à–Β–Φ ―É―Ä–Ψ–≤–Ϋ–Β –Ω–Ψ–Μ–Η―²–Η–Κ–Β –Ω–Β―Ä–Β–Ψ―Ä–Η–Β–Ϋ―²–Η―Ä–Ψ–≤–Α–Ϋ–Η―è ―ç–Κ–Ψ–Ϋ–Ψ–Φ–Η–Κ–Η –Ϋ–Α –≤–Ϋ―É―²―Ä–Β–Ϋ–Ϋ–Η–Ι ―Ä―΄–Ϋ–Ψ–Κ. –‰–Ϋ―΄–Φ–Η ―¹–Μ–Ψ–≤–Α–Φ–Η, –¥–Β-―³–Α–Κ―²–Ψ ―ç―²–Ψ –Ψ–Κ–Α–Ζ–Α–Μ–Α―¹―¨ «–Ω–Ψ―²–Β―Ä―è –Μ–Η―Ü–Α», ―¹―²–Ψ–Μ―¨ –Ϋ–Β–Ω―Ä–Η―è―²–Ϋ–Α―è –¥–Μ―è –Κ–Η―²–Α–Ι―Ü–Α. –Γ–Μ–Β–¥―É―é―â–Η–Β –Ω–Ψ–Μ–≥–Ψ–¥–Α, –¥–Ψ –Ψ―¹–Β–Ϋ–Η 2014 –≥–Ψ–¥–Α, –Ω―Ä–Ψ―à–Μ–Η –±–Ψ–Μ–Β–Β-–Φ–Β–Ϋ–Β–Β ―¹–Ω–Ψ–Κ–Ψ–Ι–Ϋ–Ψ, –Ϋ–Ψ –≤ ―¹–Β–Ϋ―²―è–±―Ä–Β –Ϋ–Β–Ω―Ä–Η―è―²–Ϋ–Ψ―¹―²–Η –≤–Β―Ä–Ϋ―É–Μ–Η―¹―¨ ―¹ –Ϋ–Ψ–≤–Ψ–Ι ―¹–Η–Μ–Ψ–Ι. –û―΅–Β―Ä–Β–¥–Ϋ–Ψ–Ι (–Η –Ϋ–Β –Ω–Ψ―¹–Μ–Β–¥–Ϋ–Η–Ι) –≤–Ζ―Ä―΄–≤ –Ϋ–Α –Κ–Η―²–Α–Ι―¹–Κ–Ψ–Φ ―³–Η–Ϋ–Α–Ϋ―¹–Ψ–≤–Ψ–Φ ―Ä―΄–Ϋ–Κ–Β ―É–¥–Α–Μ–Ψ―¹―¨ –Ω―Ä–Β–¥–Ψ―²–≤―Ä–Α―²–Η―²―¨ ―²–Ψ–Μ―¨–Κ–Ψ –Ω–Ψ―²–Ψ–Φ―É, ―΅―²–Ψ –Π–ë –ö–ù–† –Ω–Ψ–Μ–Ϋ–Ψ―¹―²―¨―é –Η –Ψ–Κ–Ψ–Ϋ―΅–Α―²–Β–Μ―¨–Ϋ–Ψ –Ζ–Α–Ϋ―è–Μ –Α–Κ―²–Η–≤–Ϋ―É―é –Ω–Ψ–Ζ–Η―Ü–Η―é –Ϋ–Α ―Ä―΄–Ϋ–Κ–Β, –Ω–Ψ―¹―²–Ψ―è–Ϋ–Ϋ–Ψ –Ω―Ä–Η–Φ–Β–Ϋ―è―è ―Ä–Α–Ζ–Μ–Η―΅–Ϋ―΄–Β –Φ–Β―Ä―΄ –≤–Ψ–Ζ–¥–Β–Ι―¹―²–≤–Η―è. –½–Α ―¹–Β–Ϋ―²―è–±―Ä―¨ –Η –Ψ–Κ―²―è–±―Ä―¨ 2014 –≥–Ψ–¥–Α –Ψ–Ϋ –≤–≤–Α–Μ–Η–Μ –≤ –±–Α–Ϋ–Κ–Ψ–≤―¹–Κ―É―é ―¹–Η―¹―²–Β–Φ―É ―¹―²―Ä–Α–Ϋ―΄ 769,5 –Φ–Μ―Ä–¥. ―é–Α–Ϋ–Β–Ι ($125,9 –Φ–Μ―Ä–¥.), ―΅―²–Ψ–±―΄ ―¹–Ω–Ψ―¹–Ψ–±―¹―²–≤–Ψ–≤–Α―²―¨ ―¹–Ϋ–Η–Ε–Β–Ϋ–Η―é –Ω―Ä–Ψ―Ü–Β–Ϋ―²–Ϋ―΄―Ö ―¹―²–Α–≤–Ψ–Κ –Η –Ω–Ψ–¥–¥–Β―Ä–Ε–Α―²―¨ ―Ä–Ψ―¹―² ―ç–Κ–Ψ–Ϋ–Ψ–Φ–Η–Κ–Η. –ü―Ä–Β–¥–Ψ―¹―²–Α–≤–Μ–Β–Ϋ–Ϋ–Ψ–Β ―³–Η–Ϋ–Α–Ϋ―¹–Η―Ä–Ψ–≤–Α–Ϋ–Η–Β –±―΄–Μ–Ψ –Κ―Ä–Α―²–Κ–Ψ―¹―Ä–Ψ―΅–Ϋ―΄–Φ, ―¹―Ä–Ψ–Κ–Ψ–Φ –Ϋ–Α ―²―Ä–Η –Φ–Β―¹―è―Ü–Α ―¹–Ψ ―¹―²–Α–≤–Κ–Ψ–Ι ―¹―É―â–Β―¹―²–≤–Β–Ϋ–Ϋ–Ψ –Ϋ–Η–Ε–Β ―Ä―΄–Ϋ–Κ–Α – 3,5%, –¥–Β–Ϋ―¨–≥–Η ―ç―²–Η –Ω–Ψ―à–Μ–Η –≥–Ψ―¹―É–¥–Α―Ä―¹―²–≤–Β–Ϋ–Ϋ―΄–Φ, ―¹―Ä–Β–¥–Ϋ–Η–Φ –Η –Φ–Α–Μ―΄–Φ –Κ―Ä–Β–¥–Η―²–Ϋ―΄–Φ –Ψ―Ä–≥–Α–Ϋ–Η–Ζ–Α―Ü–Η―è–Φ –ö–Η―²–Α―è; –Ϋ–Β –Φ–Ψ–≥―É –Ϋ–Β –Ψ―²–Φ–Β―²–Η―²―¨ –≤ ―ç―²–Ψ–Φ –¥–Β–Μ–Β –Ω―Ä–Β–Κ―Ä–Α―¹–Ϋ–Ψ–≥–Ψ –Ω–Ψ–Μ―è –¥–Μ―è –Κ–Ψ―Ä―Ä―É–Ω―Ü–Η–Η. –Γ–Μ–Β–¥―É―é―â–Η–Φ ―à–Α–≥–Ψ–Φ ―¹―²–Α–Μ–Ψ –Ϋ–Ψ―è–±―Ä―¨―¹–Κ–Ψ–Β ―¹–Ϋ–Η–Ε–Β–Ϋ–Η–Β –Π–ë –ö–ù–† –Κ–Μ―é―΅–Β–≤–Ψ–Ι ―¹―²–Α–≤–Κ–Η, ―¹ ―É―Ä–Ψ–≤–Ϋ―è –≤ 6%, –Ϋ–Α –Κ–Ψ―²–Ψ―Ä–Ψ–Φ –Ψ–Ϋ–Α –¥–Β―Ä–Ε–Α–Μ–Α―¹―¨ ―¹ –Η―é–Ϋ―è 2012 –≥–Ψ–¥–Α, –Ψ–Ϋ–Α –±―΄–Μ–Α ―¹–Ϋ–Η–Ε–Β–Ϋ–Α –¥–Ψ 5,6%. –ö–Η―²–Α–Ι, ―²–Α–Κ–Η–Φ –Ψ–±―Ä–Α–Ζ–Ψ–Φ, –Ω―Ä―è–Φ–Ψ –Ω―Ä–Η–Ζ–Ϋ–Α–Μ―¹―è –≤ –Ϋ–Β–Ψ–±―Ö–Ψ–¥–Η–Φ–Ψ―¹―²–Η ―¹―²–Η–Φ―É–Μ–Η―Ä–Ψ–≤–Α–Ϋ–Η―è ―¹–≤–Ψ–Β–Ι ―ç–Κ–Ψ–Ϋ–Ψ–Φ–Η–Κ–Η, –Ϋ–Β–Ψ–±―Ö–Ψ–¥–Η–Φ–Ψ―¹―²–Η –Ω–Ψ–¥–¥–Β―Ä–Ε–Η–≤–Α―²―¨ –Κ―Ä–Β–¥–Η―²–Ψ–≤–Α–Ϋ–Η–Β, ―³–Η–Ϋ–Α–Ϋ―¹–Ψ–≤―΄–Ι ―¹–Β–Κ―²–Ψ―Ä –Η ―¹―²―Ä–Ψ–Η―²–Β–Μ―¨–Ϋ―΄–Ι ―¹–Β–Κ―²–Ψ―Ä. –ü–Ψ–Ϋ―è―²–Ϋ–Ψ, –Ω–Ψ―¹–Μ–Β ―ç―²–Ψ–≥–Ψ ―¹–Ϋ–Η–Ε–Β–Ϋ–Η―è ―¹―²–Α–≤–Κ–Η –≤―¹―é ―Ä–Η―²–Ψ―Ä–Η–Κ―É –Ω–Β―Ä–Β–Ψ―Ä–Η–Β–Ϋ―²–Η―Ä–Ψ–≤–Α–Ϋ–Η―è –Ϋ–Α –≤–Ϋ―É―²―Ä–Β–Ϋ–Ϋ–Η–Ι ―Ä―΄–Ϋ–Ψ–Κ –Η ―¹–¥―É–≤–Α–Ϋ–Η―è –Ω―É–Ζ―΄―Ä–Β–Ι, ―Ä–Α–≤–Ϋ–Ψ –Κ–Α–Κ –Η –Η–Ζ–±–Α–≤–Μ–Β–Ϋ–Η―è –Ψ―² ―¹―²―Ä―É–Κ―²―É―Ä–Ϋ―΄―Ö –¥–Η―¹–Ω―Ä–Ψ–Ω–Ψ―Ä―Ü–Η–Ι –≤ ―ç–Κ–Ψ–Ϋ–Ψ–Φ–Η–Κ–Β –Φ–Ψ–Ε–Ϋ–Ψ –±―΄–Μ–Ψ –Ψ―²–Ω―Ä–Α–≤–Μ―è―²―¨ –≤ ―É―Ä–Ϋ―É –¥–Μ―è –Φ―É―¹–Ψ―Ä–Α. –ù―É –Α –¥–Α–Μ―¨―à–Β – –¥–Α–Μ―¨―à–Β –Ω―Ä–Ψ―Ü–Β―¹―¹ –Ω–Ψ―à―ë–Μ –Ω–Ψ –Ϋ–Α―Ä–Α―¹―²–Α―é―â–Β–Ι. –Γ–Μ–Β–¥―É―é―â–Β–Β ―¹–Ϋ–Η–Ε–Β–Ϋ–Η–Β ―¹―²–Α–≤–Κ–Η –Ω―Ä–Ψ–Η–Ζ–Ψ―à–Μ–Ψ –≤ –Κ–Ψ–Ϋ―Ü–Β ―³–Β–≤―Ä–Α–Μ―è 2015 –≥–Ψ–¥–Α, ―¹ 5,6% –Ψ–Ϋ–Α ―É–Ω–Α–Μ–Α –¥–Ψ 5,35%, –Ω―Ä–Η ―ç―²–Ψ–Φ –Ψ–Ϋ–Ψ –Ω―Ä–Ψ–Η–Ζ–Ψ―à–Μ–Ψ –Ϋ–Α ―³–Ψ–Ϋ–Β –Ω―Ä–Η–Ϋ―è―²–Ψ–≥–Ψ ―Ä–Β―à–Β–Ϋ–Η―è –Ψ –Ω―Ä–Ψ–¥–Μ–Β–Ϋ–Η–Η –Ω―Ä–Ψ–≥―Ä–Α–Φ–Φ―΄ ―²―Ä―ë―Ö–Φ–Β―¹―è―΅–Ϋ―΄―Ö –Κ―Ä–Β–¥–Η―²–Ψ–≤, –Κ–Ψ―²–Ψ―Ä–Α―è –±―΄–Μ–Α –Ζ–Α–Ω―É―â–Β–Ϋ–Α –Ω―Ä–Ψ―à–Μ–Ψ–Ι –Ψ―¹–Β–Ϋ―¨―é; ―Ä–Β―à–Β–Ϋ–Η–Β –Ψ –Ω―Ä–Ψ–¥–Μ–Β–Ϋ–Η–Η –±―΄–Μ–Ψ –Ω―Ä–Η–Ϋ―è―²–Ψ –≤ ―è–Ϋ–≤–Α―Ä–Β. –ï―â―ë –Ψ–¥–Ϋ–Ψ ―¹–Ϋ–Η–Ε–Β–Ϋ–Η–Β ―¹―²–Α–≤–Κ–Η –Ω―Ä–Ψ–Η–Ζ–Ψ―à–Μ–Ψ –≤―¹–Β–≥–Ψ 2,5 –Φ–Β―¹―è―Ü–Α ―¹–Ω―É―¹―²―è, –≤ –Ω–Β―Ä–≤–Ψ–Ι –Ω–Ψ–Μ–Ψ–≤–Η–Ϋ–Β –Φ–Α―è – ―¹―²–Α–≤–Κ–Α –±―΄–Μ–Α ―¹–Ϋ–Η–Ε–Β–Ϋ–Α –¥–Ψ ―É―Ä–Ψ–≤–Ϋ―è –≤ 5,1%. –ù–Α–Κ–Ψ–Ϋ–Β―Ü, ―΅–Β―²–≤―ë―Ä―²–Ψ–Β ―¹–Ϋ–Η–Ε–Β–Ϋ–Η–Β –Ω–Ψ–¥―Ä―è–¥ (–¥–Ψ 4,85%) –Ω―Ä–Ψ–Η–Ζ–Ψ―à–Μ–Ψ –Ϋ–Α –Η―¹―²–Β–Κ―à–Β–Ι –Ϋ–Β–¥–Β–Μ–Β. –Γ–Η―²―É–Α―Ü–Η―è –≤–Η–¥–Ϋ–Α –Ϋ–Β–≤–Ψ–Ψ―Ä―É–Ε―ë–Ϋ–Ϋ―΄–Φ –≤–Ζ–≥–Μ―è–¥–Ψ–Φ: –Π–ë –ö–ù–† –≤―΄–Ϋ―É–Ε–¥–Β–Ϋ ―¹–Ψ–Κ―Ä–Α―â–Α―²―¨ –Η–Ϋ―²–Β―Ä–≤–Α–Μ―΄ –Φ–Β–Ε–¥―É ―¹–≤–Ψ–Η–Φ–Η ―Ä–Β―à–Β–Ϋ–Η―è–Φ–Η, –Η ―¹–Α–Φ ―²―Ä–Β–Ϋ–¥ –Ζ–¥–Β―¹―¨ –Ψ–¥–Η–Ϋ – ―¹―²–Η–Φ―É–Μ–Η―Ä–Ψ–≤–Α–Ϋ–Η–Β. –ë–Ψ–Μ–Β–Β ―²–Ψ–≥–Ψ, –Ω–Α―Ä–Α–Μ–Μ–Β–Μ―¨–Ϋ–Ψ ―¹–Ψ ―¹–Ϋ–Η–Ε–Β–Ϋ–Η–Β–Φ ―¹―²–Α–≤–Κ–Η –Π–ë –ö–ù–† –Ω―Ä–Η–Φ–Β–Ϋ―è–Μ –Β―â―ë –Ψ–¥–Ϋ―É ―¹―²–Η–Φ―É–Μ–Η―Ä―É―é―â―É―é –Φ–Β―Ä―É – ―¹–Ϋ–Η–Ε–Β–Ϋ–Η–Β –Ϋ–Ψ―Ä–Φ―΄ ―Ä–Β–Ζ–Β―Ä–≤–Η―Ä–Ψ–≤–Α–Ϋ–Η―è, –Ψ–Ϋ–Α –±―΄–Μ–Α –Η–Ζ–Φ–Β–Ϋ–Β–Ϋ–Α –¥–≤–Α–Ε–¥―΄: –≤ ―³–Β–≤―Ä–Α–Μ–Β ―¹–Ϋ–Η–Ε–Β–Ϋ–Α ―¹ 20% –¥–Ψ 19,5%, –Α –≤ –Α–Ω―Ä–Β–Μ–Β – –Β―â―ë –Ϋ–Α 1%, –¥–Ψ 18,5%; –Ψ―²–Φ–Β―²–Η–Φ, ―΅―²–Ψ –¥–Ψ ―²–Ψ–≥–Ψ –Ϋ–Ψ―Ä–Φ–Α ―Ä–Β–Ζ–Β―Ä–≤–Η―Ä–Ψ–≤–Α–Ϋ–Η―è –Φ–Β–Ϋ―è–Μ–Α―¹―¨ (―¹–Ϋ–Η–Ε–Α–Μ–Α―¹―¨) –Α–Ε –≤ –Φ–Α–Β 2012 –≥–Ψ–¥–Α. –ü–Ψ–Ϋ―è―²–Ϋ–Ψ, ―É –ö–Η―²–Α―è –Β―¹―²―¨ –Β―â―ë ―Ä–Β–Ζ–Β―Ä–≤ ―¹–Φ―è–≥―΅–Β–Ϋ–Η―è – –Η –Ω–Ψ ―¹―²–Α–≤–Κ–Β, –Η –Ω–Ψ –Ϋ–Ψ―Ä–Φ–Β ―Ä–Β–Ζ–Β―Ä–≤–Η―Ä–Ψ–≤–Α–Ϋ–Η―è, –Κ―Ä–Ψ–Φ–Β ―²–Ψ–≥–Ψ, –Ψ―¹―²–Α―ë―²―¹―è –Β―â―ë –Η "―Ä–Β–Ζ–Β―Ä–≤ –≥–Μ–Α–≤–Ϋ–Ψ–≥–Ψ –Κ–Ψ–Φ–Α–Ϋ–¥–Ψ–≤–Α–Ϋ–Η―è" – –Ζ–Α–Ω―É―¹–Κ "–Κ–Ψ–Μ–Η―΅–Β―¹―²–≤–Β–Ϋ–Ϋ–Ψ–≥–Ψ ―¹–Φ―è–≥―΅–Β–Ϋ–Η―è" –Ω–Ψ-–Κ–Η―²–Α–Ι―¹–Κ–Η, –Ϋ–Α―Ü–Β–Μ–Β–Ϋ–Ϋ–Ψ–≥–Ψ, –Ϋ–Α–Ω―Ä–Η–Φ–Β―Ä, –Ϋ–Α –≤―΄–Κ―É–Ω ―Ä–Β–≥–Η–Ψ–Ϋ–Α–Μ―¨–Ϋ―΄―Ö –Η –Φ―É–Ϋ–Η―Ü–Η–Ω–Α–Μ―¨–Ϋ―΄―Ö –¥–Ψ–Μ–≥–Ψ–≤, –Κ–Ψ–Η –Ψ–≥―Ä–Ψ–Φ–Ϋ―΄. –ù–Ψ –ö–Η―²–Α–Ι – –Ϋ–Β –Γ–®–ê. –ö–Η―²–Α–Ι ―É–Ε–Β ―¹―²–Α–Μ–Κ–Η–≤–Α–Β―²―¹―è ―¹ –Ψ―²―²–Ψ–Κ–Ψ–Φ –Κ–Α–Ω–Η―²–Α–Μ–Α, –Ω―Ä–Ψ―¹―²–Η–Φ―É–Μ–Η―Ä–Ψ–≤–Α–Ϋ–Ϋ―΄–Φ, –Κ―¹―²–Α―²–Η –≥–Ψ–≤–Ψ―Ä―è, ―²–Ψ–Ι ―¹–Α–Φ–Ψ–Ι –Α–Ϋ―²–Η–Κ–Ψ―Ä―Ä―É–Ω―Ü–Η–Ψ–Ϋ–Ϋ–Ψ–Ι –Κ–Α–Φ–Ω–Α–Ϋ–Η–Β–Ι. –Γ–Ψ–Ψ―²–≤–Β―²―¹―²–≤–Β–Ϋ–Ϋ–Ψ, –Φ–Ψ–Ε–Ϋ–Ψ –≥–Ψ–≤–Ψ―Ä–Η―²―¨ –Ψ ―²–Ψ–Φ, ―΅―²–Ψ –Κ–Η―²–Α–Ι―¹–Κ–Η–Β ―¹–Φ―è–≥―΅–Β–Ϋ–Η―è, –≤ ―²–Ψ–Φ ―΅–Η―¹–Μ–Β –Η ―ç–Φ–Η―¹―¹–Η–Ψ–Ϋ–Ϋ–Ψ–Ι –Ω―Ä–Η―Ä–Ψ–¥―΄, –Η–Φ–Β―é―² –Ψ–Ω―Ä–Β–¥–Β–Μ―ë–Ϋ–Ϋ―΄–Ι –Μ–Η–Φ–Η―², –Ζ–Α –Κ–Ψ―²–Ψ―Ä―΄–Φ ―ç―²–Α –≤–Α–Μ―é―²–Α –Ω–Ψ–Ω―Ä–Ψ―¹―²―É –Ω–Ψ―²–Β―Ä―è–Β―² –¥–Ψ–≤–Β―Ä–Η–Β, –Ω–Ψ―¹–Μ–Β–¥―¹―²–≤–Η―è ―΅–Β–≥–Ψ –±―É–¥―É―² –Ϋ–Β–Ω―Ä–Β–¥―¹–Κ–Α–Ζ―É–Β–Φ―΄. –£–Β―Ä–Ϋ―ë–Φ―¹―è –Κ ―³–Ψ–Ϋ–¥–Ψ–≤–Ψ–Φ―É ―Ä―΄–Ϋ–Κ―É. –£–Ψ–Ψ–±―â–Β –≥–Ψ–≤–Ψ―Ä―è, –Ϋ―΄–Ϋ–Β―à–Ϋ–Η–Ι –Ϋ–Α–±–Β–≥ –¥–Ψ–Φ–Α―à–Ϋ–Η―Ö –Η–Ϋ–≤–Β―¹―²–Ψ―Ä–Ψ–≤ –Ϋ–Α –¥–Α―Ä–Φ–Ψ–≤―â–Η–Ϋ–Κ―É (―¹ –Ζ–Α–Κ–Ψ–Ϋ–Ψ–Φ–Β―Ä–Ϋ―΄–Φ –Κ―Ä–Α―Ö–Ψ–Φ) ―è–≤–Μ―è–Β―² ―¹–Ψ–±–Ψ–Ι ―Ä–Β–Η–Ϋ–Κ–Α―Ä–Ϋ–Α―Ü–Η―é –¥–≤–Ψ―Ä–Ψ–≤―΄―Ö –¥–Ψ–Φ–Ϋ –Ω–Β―Ä–Η–Ψ–¥–Α «–±–Ψ–Μ―¨―à–Ψ–≥–Ψ ―¹–Κ–Α―΅–Κ–Α» (1958 –≥–Ψ–¥). –Δ–Ψ–≥–¥–Α ―²–Ψ–Ε–Β –Ϋ–Α―Ä–Ψ–¥ –Ω–Ψ –≤―¹–Β–Ι ―¹―²―Ä–Α–Ϋ–Β, –Ω―Ä–Ψ―¹―²–Η–Φ―É–Μ–Η―Ä–Ψ–≤–Α–Ϋ–Ϋ―΄–Ι –Μ–Ψ–Ζ―É–Ϋ–≥–Ψ–Φ –Ω―Ä–Ψ ―²―Ä–Η –≥–Ψ–¥–Α ―É–Ω–Ψ―Ä–Ϋ–Ψ–≥–Ψ ―²―Ä―É–¥–Α –Η –¥–Β―¹―è―²―¨ ―²―΄―¹―è―΅ –Μ–Β―² –≤–Β–Μ–Η–Κ–Ψ–≥–Ψ ―¹―΅–Α―¹―²―¨―è, –≤―΄―Ä–Α–Ζ–Η–≤―à–Β–Φ―¹―è –≤ –Ε–Β–Μ–Α–Ϋ–Η–Η –Ψ–±–Ψ–≥–Ϋ–Α―²―¨ –£–Β–Μ–Η–Κ–Ψ–±―Ä–Η―²–Α–Ϋ–Η―é –Ω–Ψ ―΅―É–≥―É–Ϋ―É –Η ―¹―²–Α–Μ–Η, –Α–Κ―²–Η–≤–Ϋ–Ψ –Ω―Ä–Η–Ϋ―è–Μ –≤ ―ç―²–Ψ–Φ ―É―΅–Α―¹―²–Η–Β, –≤–Α―è―è –Β–¥–≤–Α –Μ–Η –Ϋ–Β –Η–Ζ –¥–Β―Ä―¨–Φ–Α –Η –≤–Β―²–Ψ–Κ –Ω―Ä–Η–Φ–Η―²–Η–≤–Ϋ―΄–Β –¥–Ψ–Φ–Ϋ―΄ –Ω–Ψ –≤―΄–Ω–Μ–Α–≤–Κ–Β –Ε–Β–Μ–Β–Ζ–Α – ―΅–Β–Φ –Ω–Β―Ä–Β–≤–Β–Μ–Η –Ζ–Α–Ζ―Ä―è –Ψ–≥―Ä–Ψ–Φ–Ϋ–Ψ–Β –Κ–Ψ–Μ–Η―΅–Β―¹―²–≤–Ψ ―Ä―É–¥―΄, ―É–≥–Μ―è, ―²―Ä―É–¥–Α –Η –≤―Ä–Β–Φ–Β–Ϋ–Η. –Γ―Ö–Ψ–Ε–Α –Η ―Ä–Η―²–Ψ―Ä–Η–Κ–Α: –Ψ―²–≤–Β―²―¹―²–≤–Β–Ϋ–Ϋ–Ψ―¹―²―¨ –Ζ–Α –Ω―Ä–Η―Ö–Ψ―²–Η ―Ä―΄–Ϋ–Κ–Α –Κ–Η―²–Α–Ι―¹–Κ–Η–Β –≤–Μ–Α―¹―²–Η ―É–Ε–Β –≤–Ψ–Ζ–Μ–Ψ–Ε–Η–Μ–Η –Ϋ–Α "―¹–Ω–Β–Κ―É–Μ―è–Ϋ―²–Ψ–≤-–Φ–Α–Ϋ–Η–Ω―É–Μ―è―²–Ψ―Ä–Ψ–≤" –Η –Η–Ϋ―²–Β―Ä–Ϋ–Β―², "―Ä–Α―¹–Ω―Ä–Ψ―¹―²―Ä–Α–Ϋ―è―é―â–Η–Ι –±–Β–Ζ–Ψ―²–≤–Β―²―¹―²–≤–Β–Ϋ–Ϋ―΄–Β ―¹–Μ―É―Ö–Η –Η –Κ―Ä–Η―²–Η―΅–Β―¹–Κ–Η–Β –Κ–Ψ–Φ–Φ–Β–Ϋ―²–Α―Ä–Η–Η, –Ω–Ψ–¥―Ä―΄–≤–Α―é―â–Η–Β –Ω–Ψ―Ä―è–¥–Ψ–Κ –Ϋ–Α ―Ä―΄–Ϋ–Κ–Β". –£–Ψ–Ψ–±―â–Β –≥–Ψ–≤–Ψ―Ä―è, –Ω―Ä–Ψ–Η―¹―Ö–Ψ–¥―è―â–Β–Β –≤ –ö–Η―²–Α–Β ―¹–Η–Μ―¨–Ϋ–Ψ –Ϋ–Α–Ω–Ψ–Φ–Η–Ϋ–Α–Β―² –Ω–Β―Ä–Β―¹―²―Ä–Ψ–Ι–Κ―É. –™―Ä–Ψ–Ζ–Ϋ–Α―è ―Ä–Η―²–Ψ―Ä–Η–Κ–Α – –±―΄–Μ–Α –Η –Ψ―¹―²–Α―ë―²―¹―è, ―É―¹–Κ–Ψ―Ä–Β–Ϋ–Η–Β – –Ϋ–Α―΅–Α–Μ–Ψ―¹―¨, –Ω–Ψ―¹–Μ–Β –≤―΄―à–Β―É–Ω–Ψ–Φ―è–Ϋ―É―²–Ψ–≥–Ψ 3-–≥–Ψ –ü–Μ–Β–Ϋ―É–Φ–Α –Ω–Ψ ―¹―²―Ä–Α–Ϋ–Β ―Ä–Α–Ζ―ä–Β–Ζ–Ε–Α–Μ–Η –Κ–Ψ–Φ–Φ–Β–Ϋ―²–Α―²–Ψ―Ä―΄ –Β–≥–Ψ ―Ä–Β―à–Β–Ϋ–Η–Ι – –Ϋ―É ―΅–Η―¹―²–Ψ –Μ–Β–Κ―²–Ψ―Ä―΄ –Ψ–±―â–Β―¹―²–≤–Α «–½–Ϋ–Α–Ϋ–Η–Β» –Ω–Ψ –Η―²–Ψ–≥–Α–Φ XXVII ―¹―ä–Β–Ζ–¥–Α –ö–ü–Γ–Γ, –Α–Ϋ―²–Η–Κ–Ψ―Ä―Ä―É–Ω―Ü–Η–Ψ–Ϋ–Ϋ–Α―è –Κ–Α–Φ–Ω–Α–Ϋ–Η―è ―¹–Η–Μ―¨–Ϋ–Ψ –Ϋ–Α–Ω–Ψ–Φ–Η–Ϋ–Α–Β―² ―Ä–Α–±–Ψ―²―É –≥―Ä―É–Ω–Ω―΄ –™–¥–Μ―è–Ϋ–Α –Η –‰–≤–Α–Ϋ–Ψ–≤–Α, –Η ―¹–Ψ–Ω―Ä–Ψ–≤–Ψ–Ε–¥–Α–Β―²―¹―è –Ψ–Ϋ–Α, ―΅―²–Ψ ―Ö–Α―Ä–Α–Κ―²–Β―Ä–Ϋ–Ψ, –Ϋ–Β–≤–Η–¥–Α–Ϋ–Ϋ–Ψ–Ι ―Ä–Α–Ϋ–Β–Β –≥–Μ–Α―¹–Ϋ–Ψ―¹―²―¨―é. –‰ –Ζ–Α–Κ–Ψ–Ϋ―΅–Η―² –ö–Η―²–Α–Ι, ―¹–Κ–Ψ―Ä–Β–Β –≤―¹–Β–≥–Ψ, ―²–Ψ―΅–Ϋ–Ψ ―²–Α–Κ –Ε–Β. –û–Ω―É–±–Μ–Η–Κ–Ψ–≤–Α–Ϋ–Ψ 05.07.15 –Ϋ–Α –Ω–Ψ―Ä―²–Α–Μ–Β –ë–Η–Ζ–Ϋ–Β―¹-–û–Ϋ–Μ–Α–Ι–Ϋ, –ö–Α–Ζ–Α–Ϋ―¨. –€–Β―²–Κ–Η: |